【sevensixTV】に第119弾の動画を更新しました。

00:38 世界のデータセンター市場、そしてその動向

05:39 国内の動向 その1(政府)

06:34 国内の動向 その2(民間企業)

08:00 まとめ

昨今のデータセンター市場の動向について 、

・世界のデータセンター市場、そしてその動向

・国内の動向 その1(政府)

・国内の動向 その2(民間企業)

の切り口から考察し、米国を中心にしたプラットフォーマーの巨人達が覇権を争う『クラウド戦争』の中で、国内で始まった新しい動きをみていきたいと思います。

この動画の作成にあたり、半導体と生成AIを中心にしたクラウドを制するものが、今後のITの世界覇権を制することは間違いない事実であると改めて感じました。

■ 関連動画

▶ 第1弾:AI革命!データセンターの役割とその進化│Vol.118

▶ デジタル田園都市国家構想│データセンターの地方分散って実現可能?! │Vol.38

▶ デジタル田園都市国家構想(データセンターの地方分散)の現在地と促進化のための鍵│Vol.55

▶ 『新データセンター』 建設ラッシュの陰に潜む課題とは?!│Vol.020

▶ 『データセンターって何??』 その成り立ち、そして現在と今後の可能性について│Vol.019

++(動画内の抜粋)++++++++++++++++++++++

00:38 世界のデータセンター市場、そしてその動向

それでは、早速世界のデータセンターの動向についてみていきたいと思いますが、その前に1点お断りさせていただきます。

データセンターとは、建物、電力、空調等のサービスを提供するハードウエアになり、このインフラの提供に特化する事業者が、データセンター事業者と呼ばれるものです。

ただ、インフラだけに焦点をあててしまうと、全体の動向が観えなくなってしまいます。

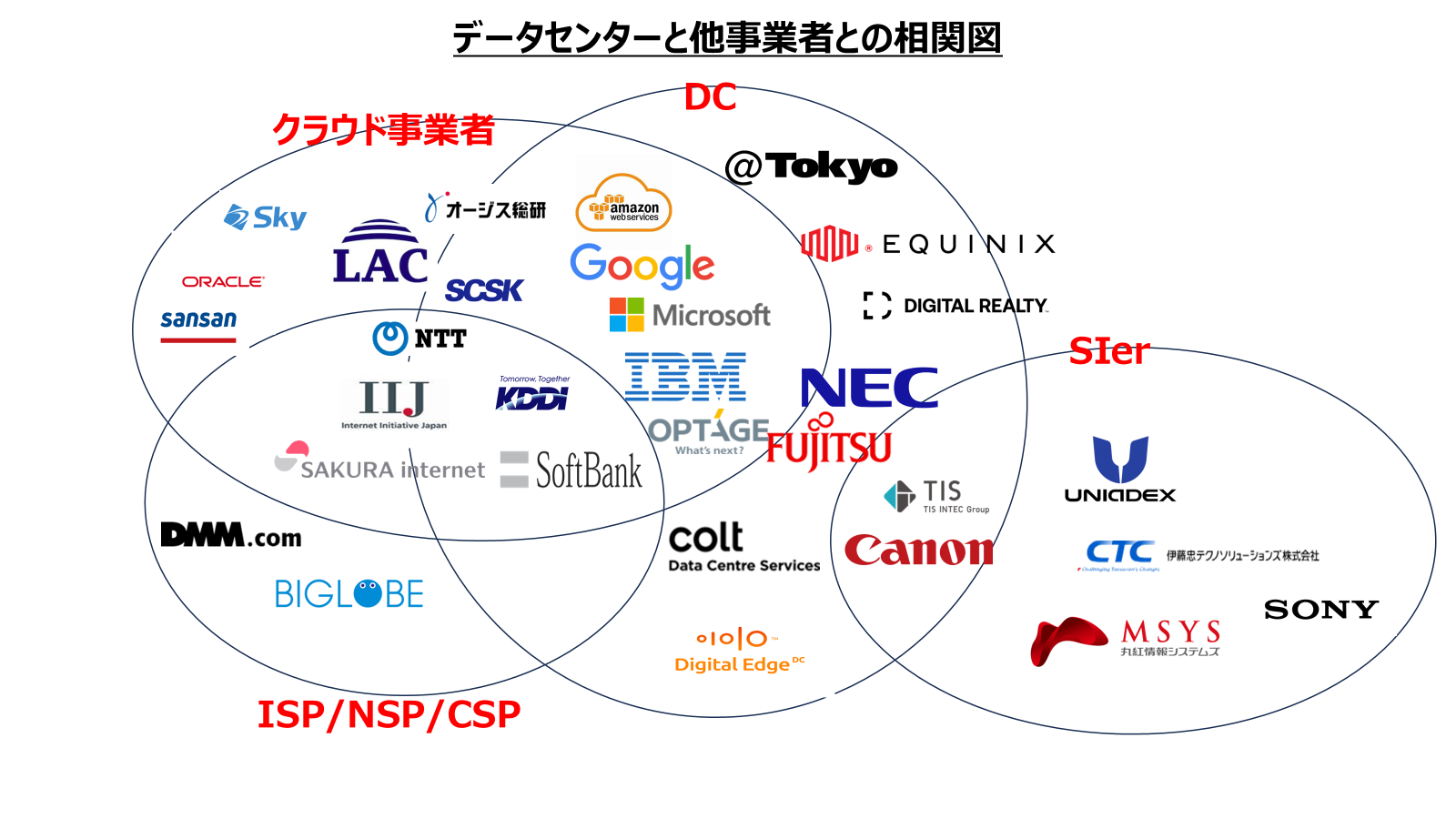

本編では、それらのインフラを利用するプロバイダーだけでなく、データセンターインフラから上位レイヤーサービスまでを自社で賄うGAFAMを中心にしたプラットフォーマーも含めた話をしていければと考えています。非常にラフな内容ではありますが、この相関図にあるようなイメージでとらえていただくと良いかと思います。

要は、データセンターはデータセンターを提供するデータセンター事業者だけのものではなく、その他多くのカテゴリーの事業者もデータセンターに関わっているということが趣旨になります。

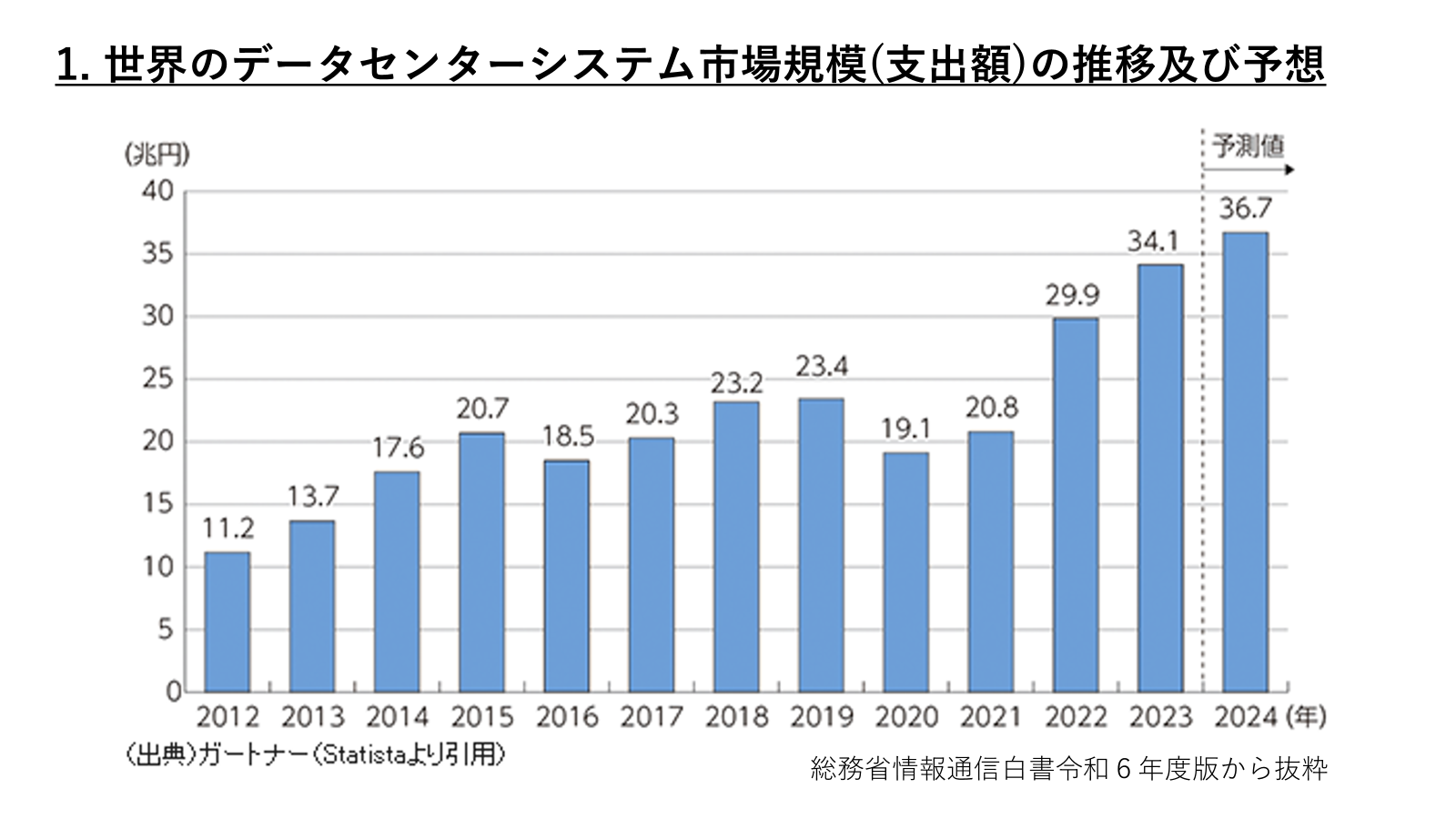

世界のデータセンターシステムの市場規模(支出額)は、2020年に新型コロナウイルス感染症が影響して減少に転じたものの、その後は増加傾向で推移しており、2023年に34.1兆円(前年比14.4%増)となり、2024年には36.7兆円まで 拡大すると予測されているそうです。

一方、日本のデータセンターサービスの市場規模(売上高)は、2022年に2兆938億円であり、2027 年に4兆1,862億円に達すると見込まれています。

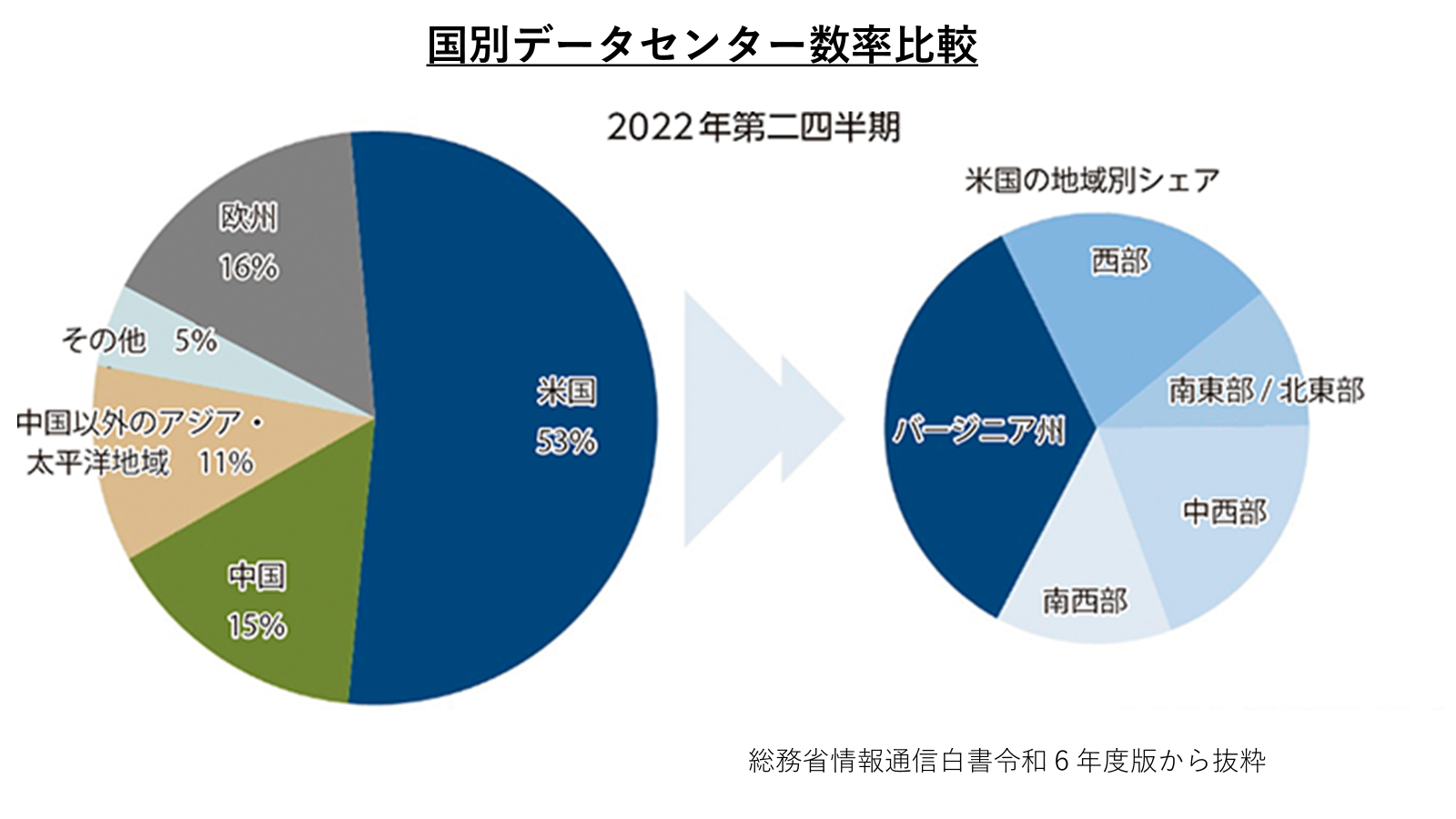

また、世界各国のデータセンター数は、米国が圧倒的に多く、2024 年3月時点で5,381になるそうです。

欧州を合計しても約2,100であり、日本は219と米国の5%程度にしかなりません。

ご覧の通り、米国が圧倒的首位で、国別ですと、中国が第二位になります。

米バージニア州は、AWS、Google、Facebook、Microsoftを始めとして、多くの大手IT企業がデータセンターを設置する米国最大の、そしておそらく世界最大のデータセンター集積地となっています。

米バージニア州にデータセンターが集中する理由は、州政府によるデータセンター誘致に向けたインセンティブプログラムを含む有利な要因が多いのだと見られます。

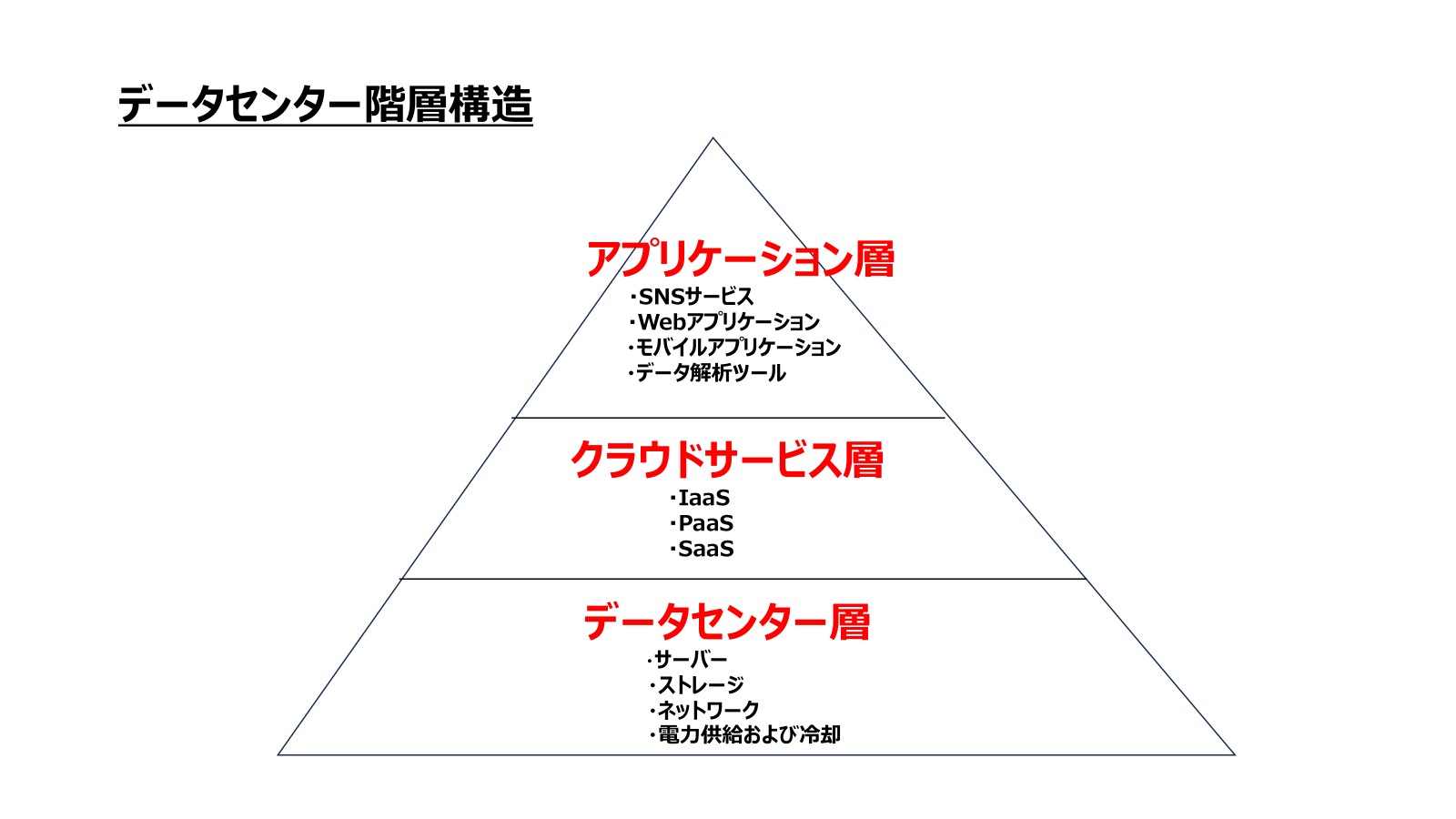

では、一体この中には、どういう企業が、どのような利用をしているのかに焦点をあててみたいと思います。このためには、データセンター内の階層構造の理解が必要になります。

つまり、大枠ではありますが、データセンターの中で各サービス層までブレークダウンして、

クラウドサービス層、アプリケーション層の具体的な内容を確認すれば、全体の構造がよく観えてくるはずです。

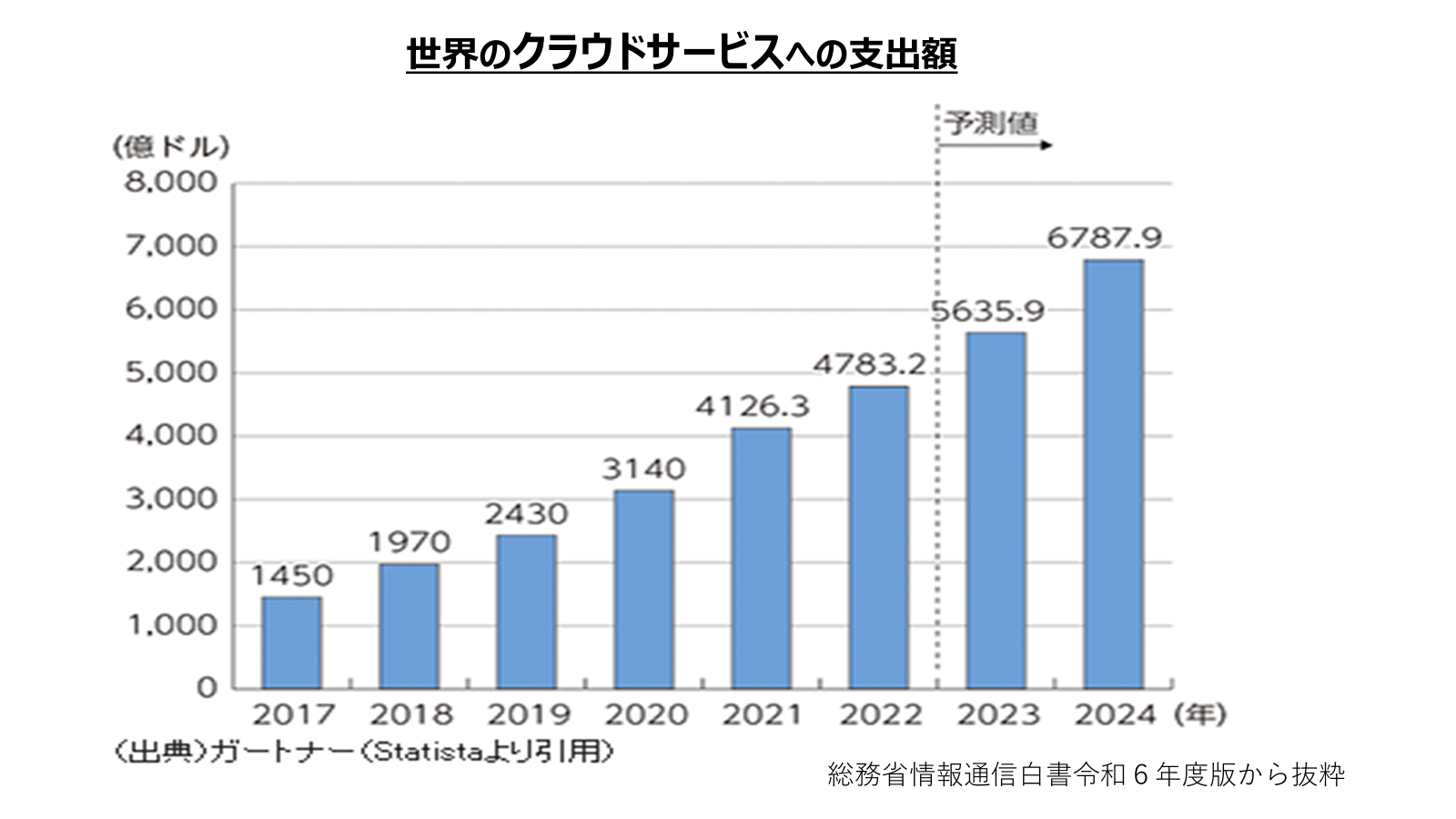

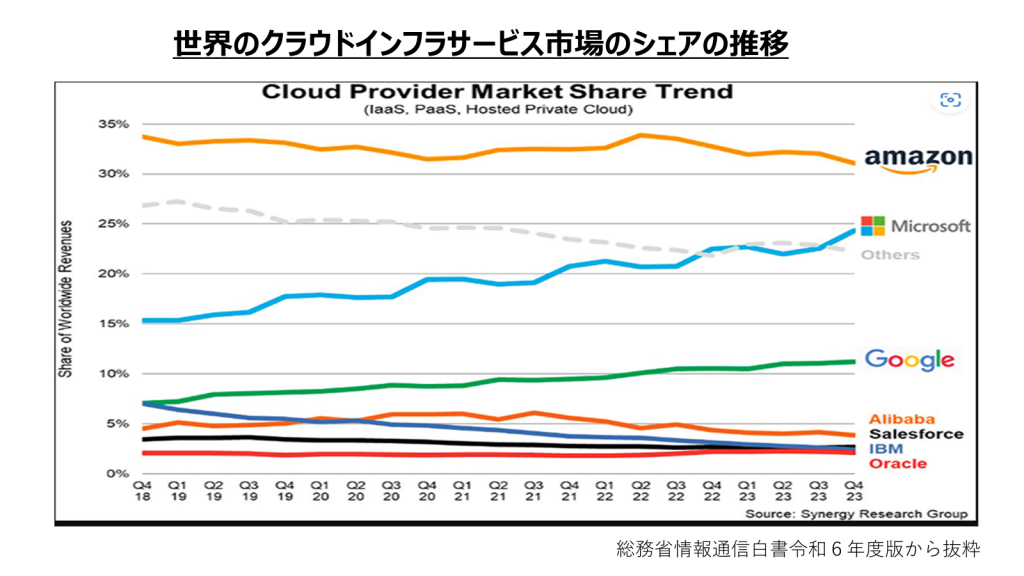

そこでまず、クラウドサービス層:でいくと、世界のクラウドサービスへの支出額は2023年に5,636億ドルまで増加すると見込まれているそうです。

要因としては、生成AIを効果的に導入するためにはクラウドサービスが有効になるからです。

Amazon、Microsoft、 Googleの順に大きく、3社で7割近いシェアを占めています。 2023年第4四半期時点でAmazonは およそ31%、Microsoftは24%、Googleは11%となっており、近年はMicrosoftとGoogleの シェア拡大が目立っています。

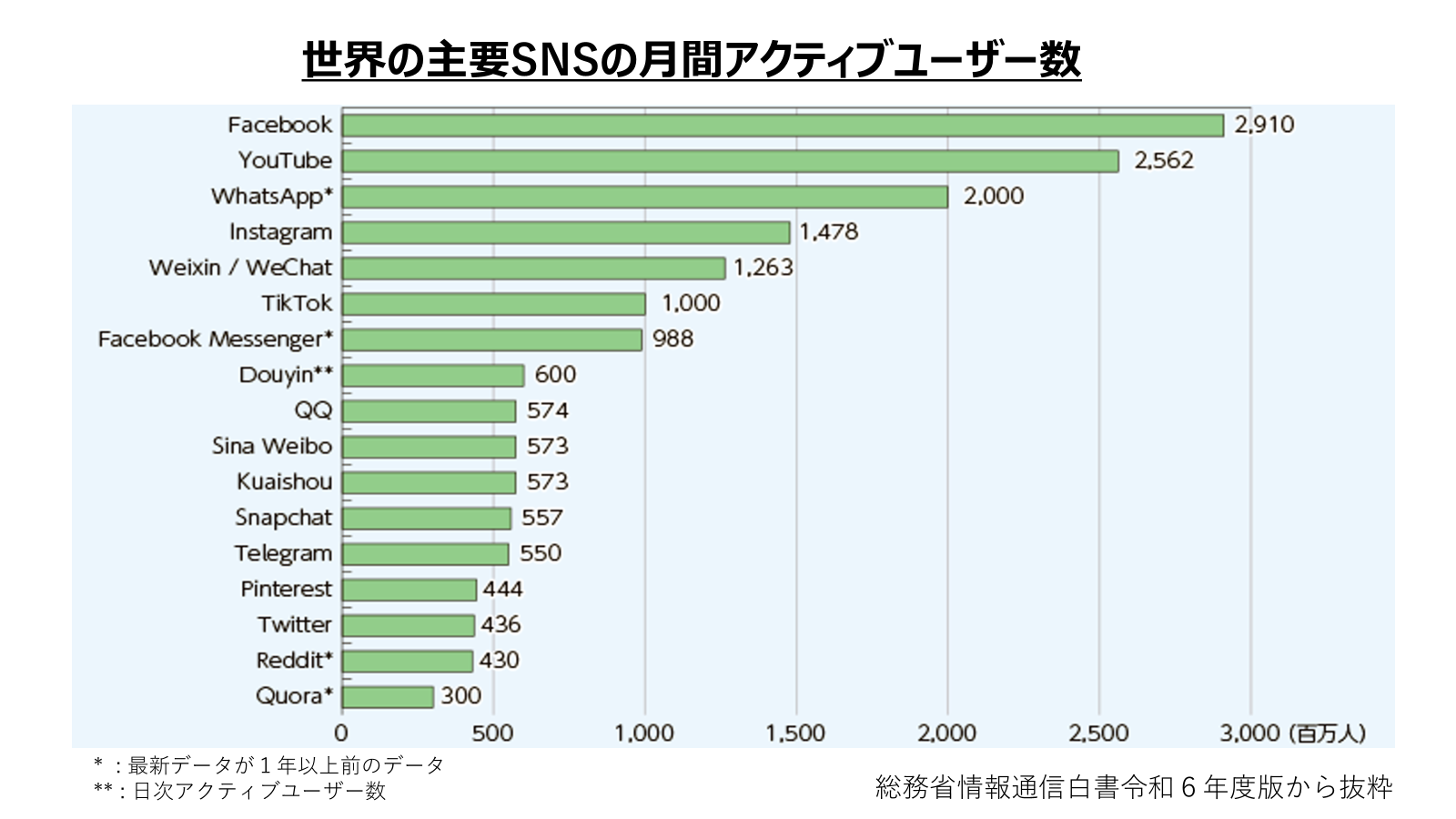

次にアプリケーション層:でいくと、世界の主要SNSの月間アクティブユーザー数を表にしたものですが、

Facebookを提供するMeta、Youtubeを提供するGoogleが圧倒的です。

インターネットを中心として数億人規模のユーザーにサービスを展開している巨大IT企業、いわゆるプラットフォーマーであるGAFAMが日本を含めた世界の市場を牛耳る構図になっていることがわかります。

国内でも、投資ファンドの主要な投資先としてデータセンターが脚光を浴びており、多くの新しい外資系データセンタープレイヤーが増えています。また、2022年10月に来日したGoogle CEOのスンダー・ピチャイ氏は岸田首相と会見し、2024年までに日本のデータセンターやネットワークインフラなどに1000億円の投資を行うとしています。

新しい動きとしては、Amazon Web Services とGoogle Cloud Platform は、日本政府の共通クラウド基盤となる「ガバメントクラウド」構築プロジェクトをデジタル庁から受注済で、8か所の地方自治体へもマルチ・クラウド型データ基盤を提供する予定です。

また、グーグル・クラウド・ジャパンはみずほフィナンシャルグループとデジタルトランスフォーメーション分野における戦略的提携に合意し、2社が共同で、デジタルマーケティング基盤やデジタル金融サービスをGoogle Cloud上に構築する予定です。

今までとは、異なる新しい分野でも、GAFAMを活用する動きが始まっています。

05:39 国内の動向 その1(政府)

次に国内の動向ですが、そのような状況の中で、最近政府による大きな決定がくだされました。

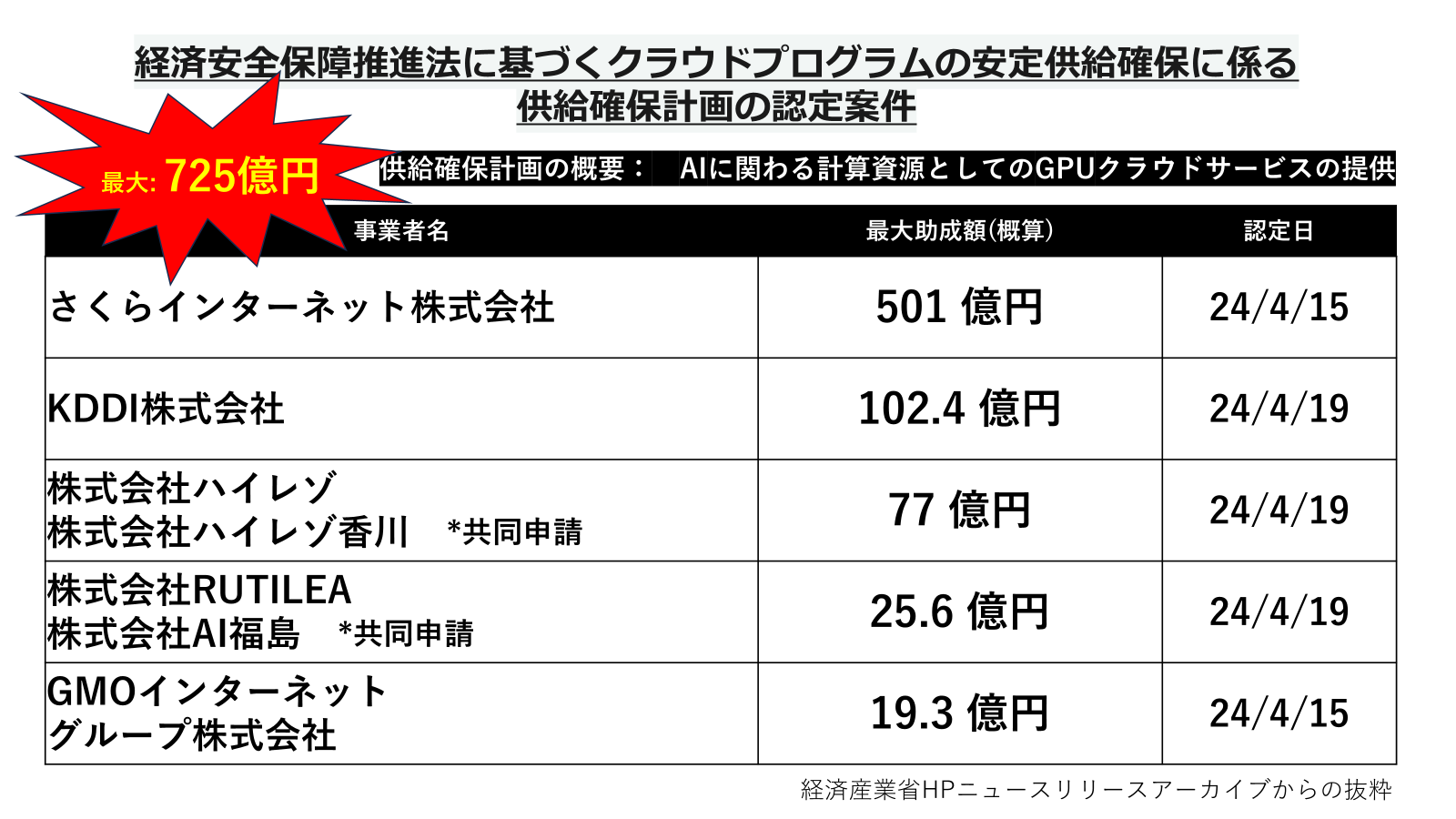

今年4月に経済産業省は、経済安全保障推進法の規定に基づき、AIの開発に必要な計算資源の整備に係る取組に対し、5件合計で最大725億円の助成を行うことを決定しました。

趣旨:としては

・クラウドサービスは、不可欠であること。

・クラウドサービスは、国内事業者のシェアが約3割であり、海外事業者への依存が高い。

・クラウド開発体制を国内で確保できなければ、完全に他国に依存することになる。

・生成AIは、そのサービス供給に制約が生じた場合には、甚大な影響が生じる。

こうした状況を踏まえ、クラウドの安定供給確保に向けて、特に生成AIについて幅広い開発者が利用できる計算資源の国内への整備に関する計画を認定し、国として支援することを決めたようです。

06:34 国内の動向 その2(民間企業)

次に、国内企業の動向についてみてみたいと思います。

先ほどの政府助成金5件のうちの1社であるさくらインターネット株式会社を例にしたいと思います。

同社は、2023年(令和5年)11月 に 政府クラウドの提供事業者に日本企業で初めて選定されました。

同社によれば、2024年1月以降に生成AI向けクラウドサービスの提供を開始するために石狩データセンターに大規模インフラを構築しています。今後3年間で130億円規模の投資を行い、石狩データセンターにNVIDIAのGPUサーバーを2000基以上用いたクラウドサービスインフラを整備するそうです。

同社の田中社長は、『大規模クラウドインフラがない日本がAIの発展を加速させるためには、AIに関わるコンピューティングリソースの抜本的強化が必要であり、デジタル大国日本を目指すべく、3年間で130億円規模のAIに関わるコンピューティング資源の安定供給を確保する」と表明されました。

また、最近売却先をめぐり、国内の2つの大手通信事業者が争奪戦を繰り広げて、シャープ堺工場跡地が大きな話題となっています。

こちらも、国内のサービス事業者として発展していく非常に良い機会ではないかと思います。

海外のプラットフォーマー独り勝ちの状況にあって、日本独自のサービスを構築していくことは

並大抵のことではありませんが、是非日本発のプラットフォーマーとして成功することを祈っています。

++++++++++++++++++++++

#セブンシックス

#データセンター

#生成AI

#経済産業省

#総務省