【sevensixTV】に第146弾の動画を配信しました。

00:45 IOWNによる遠隔データセンター統合(NTT東日本×BBT)

01:48 三菱電機:AIデータセンター向け光半導体の増産

02:56 JR九州:災害に強い通信網を活かしたデータセンター参入

03:58 日鉄興和不動産:九州での大規模データセンター開発

05:00 NVIDIA一強に変化?Google TPUとMetaの動き

06:14 AIデータセンター投資拡大と過剰投資リスク

07:27 SpaceX:宇宙データセンター構想とIPO

08:35 ラピダス:AIデータセンター向け先端半導体量産計画

09:38 マイクロン:広島での次世代HBMメモリー工場

10:45 AIデータセンターとロボット制御(フィジカルAI)

AI時代のデータセンターを取り巻く最新動向を解説! 今回は 2025年11月15日〜12月14日 に公開されたニュースの中から、 注目すべき データセンター関連トピックス10選 をお届けします。 今月は、1つの重要トピックをより深く理解するため、 複数の関連記事を横断しながら解説しています。

AI、半導体、通信、インフラ、エネルギー分野に関心のある方は、ぜひ最後までご覧ください。 =========================================

動画への感想・お問い合わせはコメントまたは公式サイトまで! https://www.sevensix.co.jp/contact/ =========================================

00:45 IOWNによる遠隔データセンター統合(NTT東日本×BBT)

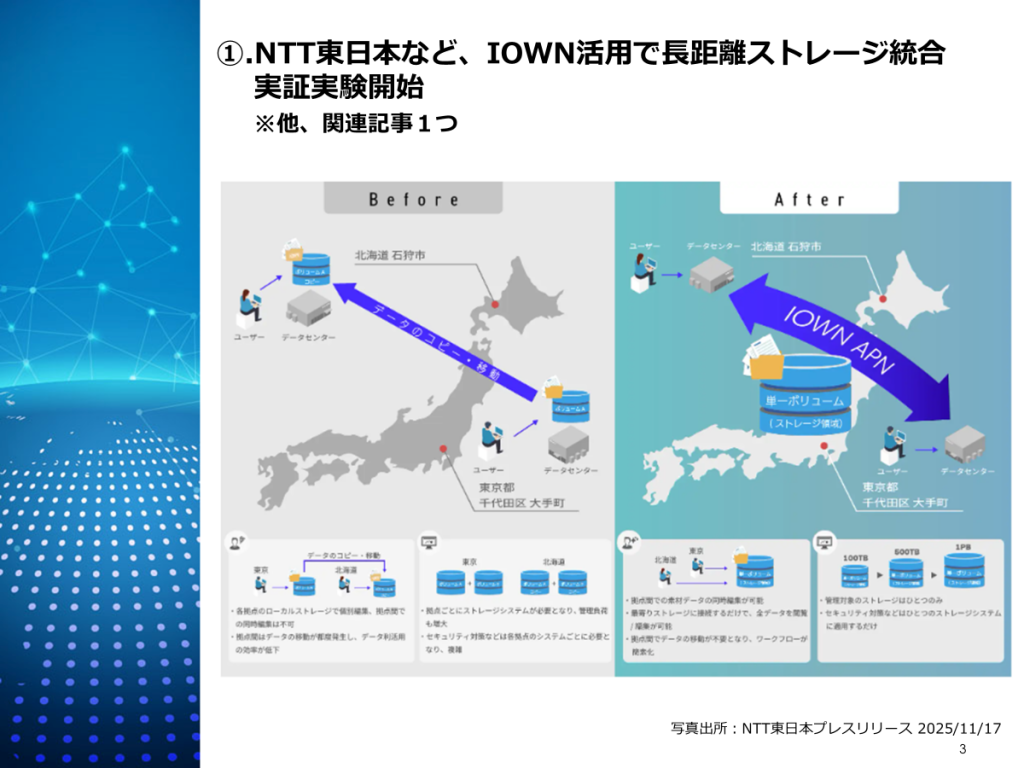

1つめの記事は、NTT東日本とブロードバンドタワーが、次世代通信基盤「IOWN」を使って、東京と北海道という約1000km離れたデータセンター間で、ストレージを一体化する実証を始めた、という話です。

これまでストレージは、遅延の問題から基本的に同一データセンター内でしか統合できないのが常識でした。

なので、拠点ごとにストレージを持ち、データをコピーしたり移動したりする必要があり、運用もかなり複雑でした。

今回の実証では、IOWNのオールフォトニクス・ネットワーク(APN)を使うことで、東京と北海道のデータセンターにあるストレージを、あたかも一つのストレージのように使える環境を構築しています。

これにより、データの保存場所や距離を意識せず、最寄りのデータセンターから高速・低遅延でアクセスでき、映像制作やAI開発といった大容量・高負荷なワークロードでも、リアルタイムでデータ共有が可能になります。

さらに、分散したデータセンターを前提にしながら、

ストレージ管理の一本化、セキュリティやデータ保護の効率化も検証対象です。 将来的には、東京一極集中を避けたデータセンターの地方分散や、

電力効率・BCP強化といった観点でも、次世代のデータセンター運用モデルにつながる取り組みとして注目されています。

01:48 三菱電機:AIデータセンター向け光半導体の増産

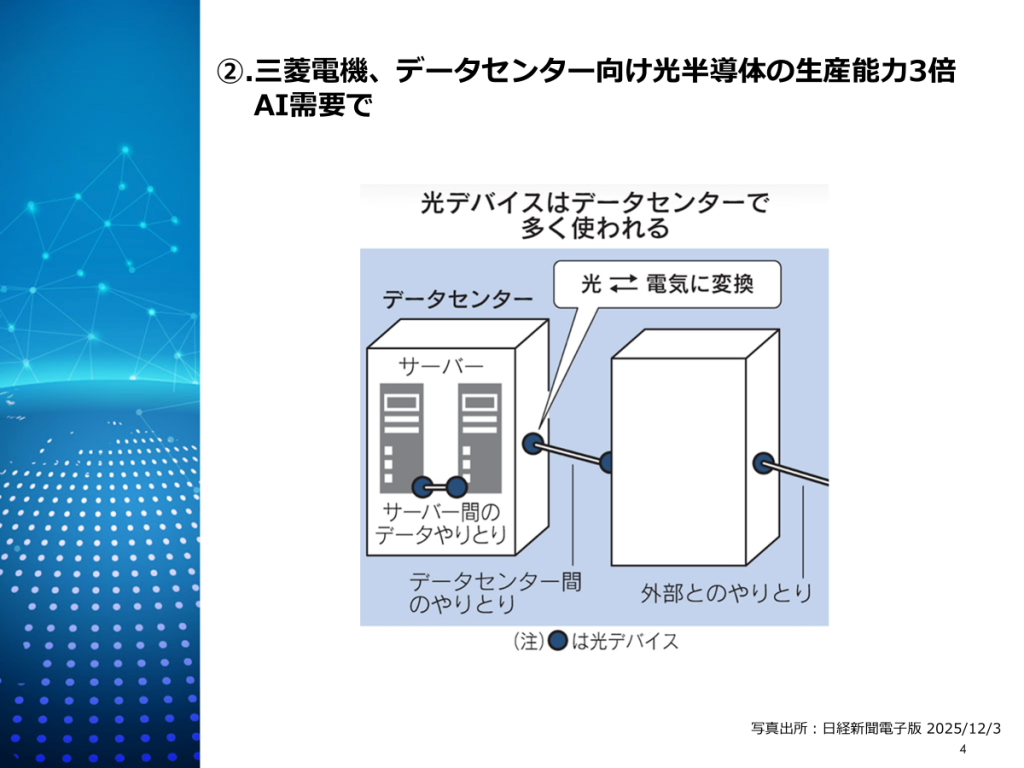

続いての記事は、三菱電機が、AIデータセンター向けの光半導体の生産能力を、2028年度までに3倍に引き上げる、という話です。背景にあるのは、生成AIの普及によって、世界中でAIデータセンターの建設が一気に進んでいることです。

一方で、EV向けのパワー半導体は成長が鈍化していて、三菱電機は投資の軸足を、より成長が見込めるデータセンター向け光デバイスに移しています。

この光デバイスというのは、光信号と電気信号を変換する半導体で、データセンター内では、GPU同士をつなぐ高速通信に大量に使われます。

特にAIデータセンターでは、高速・大容量・低遅延の通信が必須なので、需要が急拡大しています。

市場規模を見ると、AIデータセンター市場は、2024年の約150億ドルから、2032年には約940億ドルに拡大する見込みです。

それに伴って、光デバイスの需要も中長期で伸び続けると見られています。

三菱電機はこの分野で世界シェア約5割と強みを持っていて、高性能化、たとえば400〜800Gbpsクラスの次世代光デバイスも実用化が近づいています。

データセンターの高密度化・AI化が進む中で、電力効率と通信性能を支えるキーデバイスとして、光半導体の重要性がさらに高まっています。

02:56 JR九州:災害に強い通信網を活かしたデータセンター参入

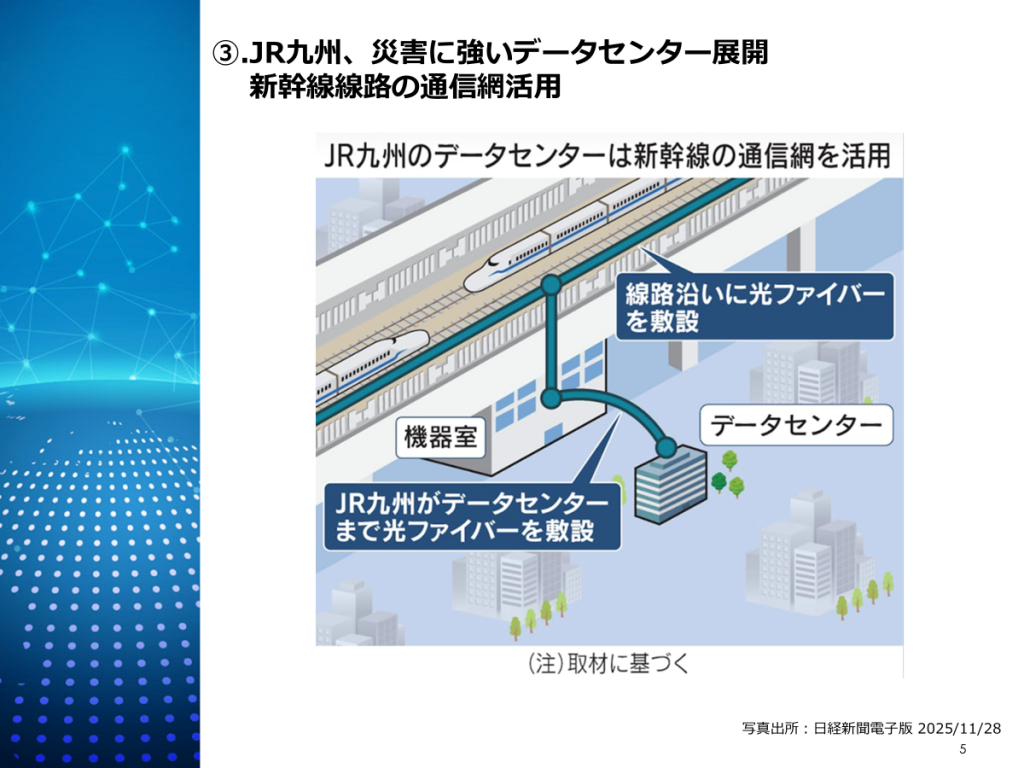

続いては、JR九州が、新幹線沿いに整備してきた“災害に強い通信網”を活かして、データセンター事業に本格参入している、という話です。

JR九州は、九州新幹線の線路沿いに、もともと信号制御などのための非常に堅牢な通信インフラを持っています。

実際、2016年の熊本地震では震度7を記録しましたが、新幹線の構造物に倒壊はなく、災害耐性の高さが証明されています。その強みを活かして、まず福岡県久留米市で、小規模・分散型のデータセンターを建設しています。

新幹線の光ファイバー網と専用線で直結し、災害時でも通信を維持しやすい設計です。

運営は、クラウド事業者などにスペースを貸すコロケーション型で、総受電容量は1メガワットとコンパクト。

1階建てで住宅街への影響も抑えています。

背景には、AIやクラウドの普及でデータセンター需要が拡大する一方、東京・大阪への集中リスクや用地・電力不足があります。

国も九州や北海道を次のデータセンター拠点として位置づけています。

JR九州は今後も、新幹線沿いという立地を活かしながら、災害に強く、地域と共存できる分散型データセンターを展開していく方針です。

03:58 日鉄興和不動産:九州での大規模データセンター開発

次の記事は、日鉄興和不動産が、初めてデータセンター開発事業に参画し、九州で大規模データセンターの開発に乗り出した、という話です。

日鉄興和不動産はこれまで、物流施設や研究施設、工場など、産業用不動産を主力としてきましたが、デジタル化の加速でデータ処理・保存ニーズが急増していることを背景に、今回、データセンター分野へ本格参入します。

このプロジェクトは、アジア・パシフィック・ランドが推進する「九州デジタルゲートウェイ」構想の第1号案件で、福岡県の北九州市と糸島市に、AIやハイパースケールクラウド向けの大規模データセンターを整備する計画です。

九州北部が選ばれた理由は明確で、国内で最も低い水準の電力コスト、再生可能エネルギーの豊富さ、そして、国内外を結ぶ強力な光ファイバーと海底ケーブル網があります。特に、韓国・釜山などアジア太平洋地域と直接つながる点は大きな強みです。

東京・大阪に集中してきたデータセンターを分散し、九州を国内第3、さらには東アジアの戦略拠点に育てていく。

不動産デベロッパーが、デジタルインフラ構築の担い手として動き出した象徴的なニュースです。

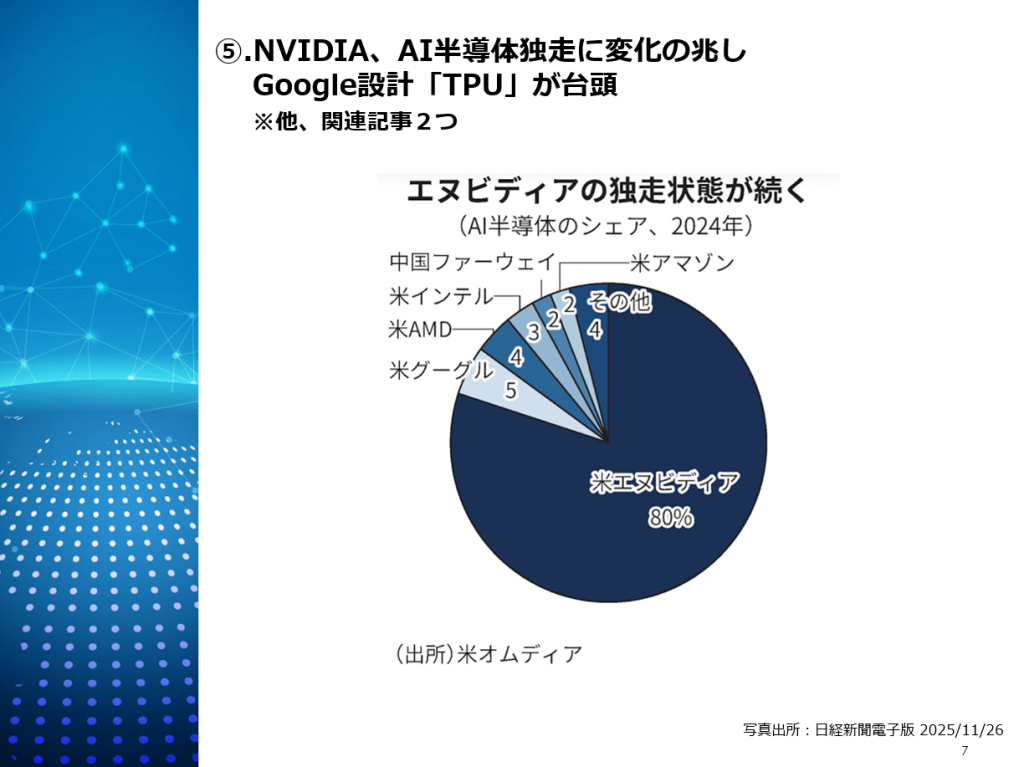

05:00 NVIDIA一強に変化?Google TPUとMetaの動き

続いては皆さんもご覧になられたかもしれませんが、AIデータセンター向け半導体の世界で、NVIDIA一強体制に変化の兆しが出てきた、という話です。

これまでAIデータセンターでは、NVIDIAのGPUが事実上の標準で、市場シェアは約8割を占めてきました。

ただ、そのGPUは1枚数百万円と非常に高価で、AI投資が拡大する中で、コストと調達リスクが大きな課題になっていました。

そこに出てきたのが、Googleが独自に設計してきたAI半導体、TPUです。

GoogleはこのTPUを約10年かけて改良してきて、最新世代では、消費電力を抑えながら高性能な生成AIを動かせるレベルに達しています。

今回、このTPUをMetaが自社のデータセンターで採用する方向で協議していることが明らかになりました。

もし実現すれば、2027年以降、Metaの巨大なAIデータセンターでNVIDIA以外の選択肢が本格採用されることになります。

これは単なる半導体の話ではなく、AIデータセンターの設計思想そのものが変わる可能性を示しています。

汎用GPU中心から、用途特化型チップを組み合わせる構成へと進むかもしれません。

実際、GoogleはTPUを使って最新の生成AI「Gemini 3」を開発し、性能面でもNVIDIA依存でなくても戦えることを示しました。今後のAIデータセンターは、「どの半導体を、どのワークロードに使うか」というチップ選択そのものが競争力になる時代に入った、そんな転換点を示すニュースです。

06:14 AIデータセンター投資拡大と過剰投資リスク

続いては、AIブームでデータセンター投資が加速する一方、過剰投資リスクも現実味を帯びてきた、というお話です。

まず投資規模の見通しですが、調査会社Omdiaは、データセンターの設備投資が2030年に約1.6兆ドルに達する可能性が高い、という予測を出しています。

背景はシンプルで、生成AIの普及で計算資源=AIコンピュート需要が伸び続けているからです。

一方で、懸念も強まっています。IBMのCEOは、ギガワット級の超大型データセンターは、投資額が巨大すぎて利益回収は現実的に難しいとかなり懐疑的です。

しかもDCの中核となるチップは進化が速く、数年で陳腐化して入れ替えが必要になりやすい、という指摘もあります。

さらに米国では、GAFAMのAIインフラ投資が過去最大級に膨らみ、2025年7〜9月期だけで総額17兆円超という規模感になっています。ただし、ここで明暗が分かれていて、AWSなどクラウドで回収できる企業は強い一方、Metaのように広告モデル中心だと回収ストーリーが弱く評価が揺れやすい、という構図です。

そして過剰投資の“先行事例”として注目なのが中国で、AIデータセンターの計画が大量に進む一方、稼働率が30%程度という報道もあります。つまりこれからのデータセンターは、作ること以上に、電力・供給網・需要の裏付け、そして稼働率の設計が勝負になってきた、という話です。

07:27 SpaceX:宇宙データセンター構想とIPO

続いての記事は先月の続報ですが、SpaceXが2026年にもIPOを検討していて、その資金の使い道として“宇宙データセンター”構想が絡んでいる、という話です。

報道によると、SpaceXは上場時に300億ドル超という、過去最大級の資金調達になる可能性があります。

しかも、その資金の一部を、宇宙空間で動くデータセンターの開発に充てて、必要な半導体チップを調達する計画だとされています。具体的には、マスク氏が「Starlink衛星をデータセンターに拡張する」構想に言及していて、地上のデータセンターに依存しない形で、宇宙側に計算資源を持たせる発想です。これが実現すると、通信と計算が一体になった新しいインフラになり得ます。

背景には、地上のデータセンターが直面している電力制約・用地制約・建設の時間みたいなボトルネックがあります。

「計算能力を増やしたいけど地上は限界がある」ので、宇宙に逃がす、という流れですね。

さらに記事では、SpaceX以外にも複数企業が宇宙DCを検討しているとされ、宇宙が“次のデータセンター立地”として議論され始めている点がポイントです。

要するに、IPOは資金調達の話なんですが、狙いの本丸は、AI時代の計算基盤=データセンターの置き場所そのものを変える挑戦、ということです。

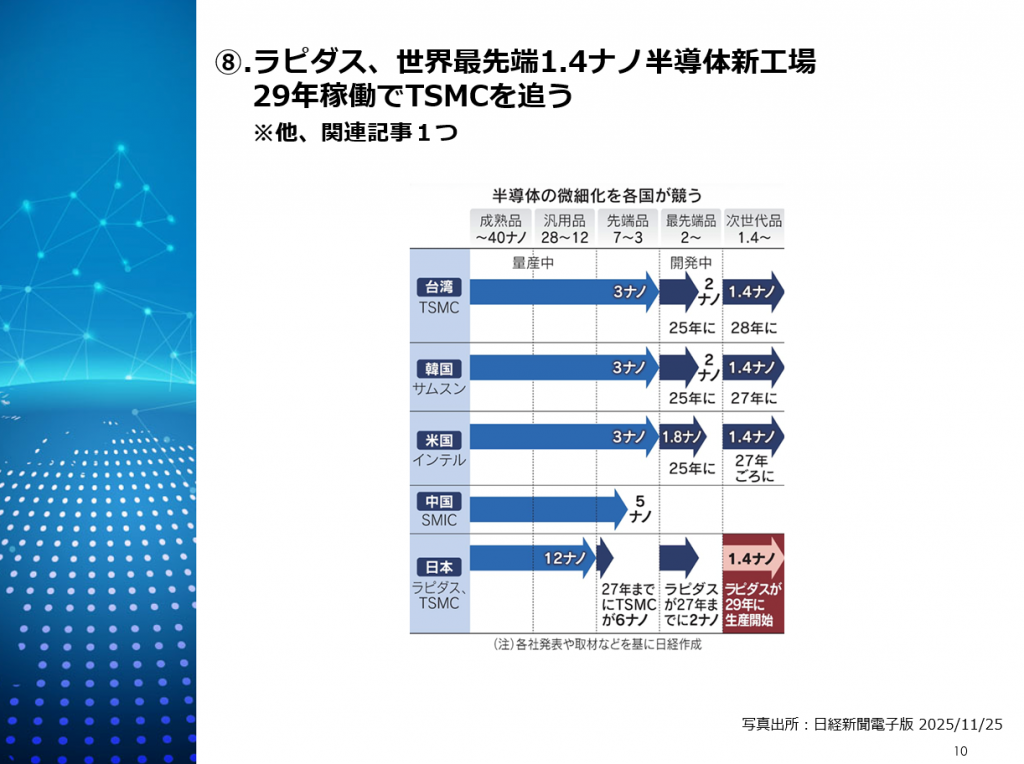

08:35 ラピダス:AIデータセンター向け先端半導体量産計画

続いては、ラピダスが日本国内で、AIデータセンター向けに使われる世界最先端クラスの半導体を量産しようとしている、という話です。

ラピダスは北海道・千歳で、まず2ナノ半導体を2027年ごろに量産し、その流れで、1.4ナノというさらに次の世代の工場建設を計画しています。生産開始は2029年ごろが目標とされています。

この1.4ナノ世代は、AIデータセンターの計算性能や電力効率を左右する、まさに次世代の中核チップになります。より細かい回路になることで、同じ電力でより多くのAI処理が可能になります。

投資規模は数兆円規模で、政府の出資や保証付き融資を使った国家プロジェクトの色合いが非常に強いです。IBMと連携しながら技術を獲得し、TSMCやサムスンといった海外勢に追いつこうとしています。

一方で、量産の難しさや歩留まり、実際にどれだけデータセンター事業者の受注を取れるかはまだ不透明です。それでも、AIデータセンター向けの最先端半導体を国内で安定供給できるかどうかは、今後のデータセンター戦略や経済安全保障の観点でも、非常に大きな意味を持つ動きです。

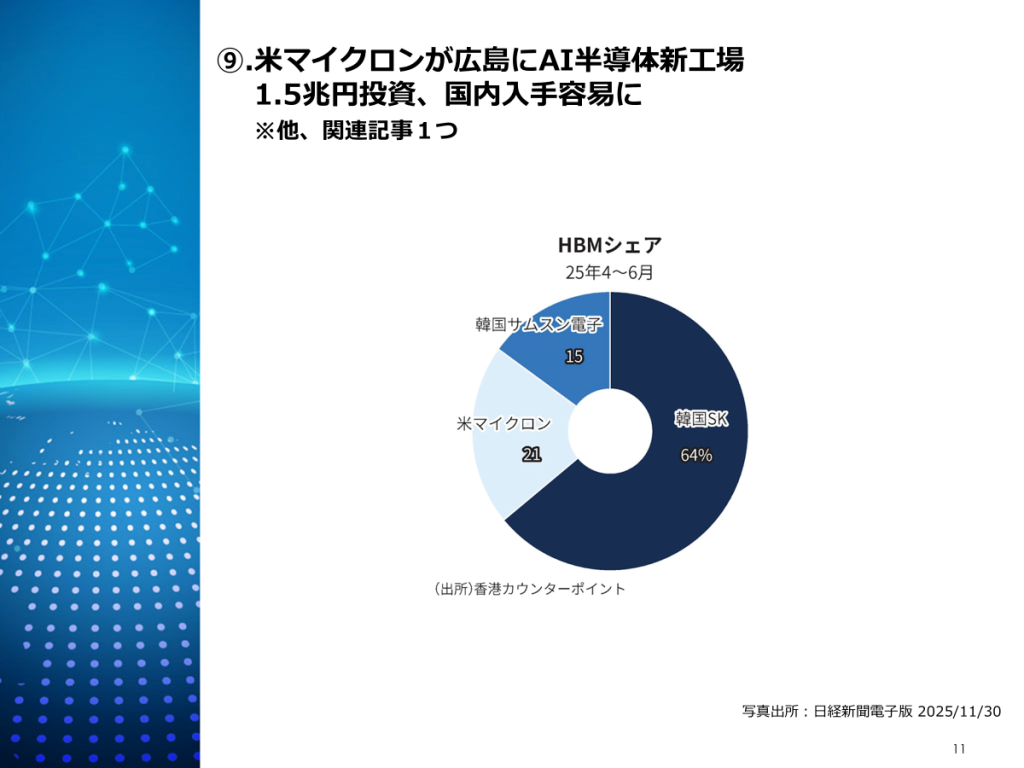

09:38 マイクロン:広島での次世代HBMメモリー工場

続いては、米マイクロンが広島に、AIデータセンター向けの次世代メモリー工場を新設する、という話です。マイクロンは広島の既存工場に、1兆5000億円を投じて新しい製造棟を建設します。

2026年に着工し、2028年ごろから出荷開始の予定です。日本政府も最大5000億円の補助金を出して後押しします。

新工場で生産するのは、AIサーバーに欠かせないHBM=高帯域メモリーの次世代品です。HBMは、NVIDIAのGPUなどと組み合わせて使われ、AIの学習や推論を高速化する、AIデータセンターの心臓部とも言える部品です。

これまで最先端HBMは台湾や韓国に生産が集中していましたが、地政学リスクが高まる中で、日本国内で安定調達できる体制を作ることが大きな狙いです。価格の安定や供給不足の緩和も期待されています。

北海道ではラピダスが演算用の先端半導体を目指していて、そこにマイクロンのHBMが加われば、日本国内で「演算」と「記憶」の両方を支えるAI半導体の供給網が整います。 AIデータセンターの拡大を支える基盤として、日本が重要な製造拠点になろうとしている、というニュースです。

10:45 AIデータセンターとロボット制御(フィジカルAI)

今月最後の記事は、AIデータセンターで動くAIが、いよいよ“現実世界のロボット制御”まで担い始めた、という話です。

まずソフトバンクと安川電機ですが、両社は、MEC、つまりエッジ側の計算基盤でAIを動かし、複数タスクを同時にこなすロボットを共同開発しています。

ポイントは、クラウドや中央DCだけで処理するのではなく、ネットワークの近く=エッジでAIを動かすことで、リアルタイム性が求められるロボット制御を可能にしている点です。

一方、ファナックはNVIDIAと組み、データセンター側でAIを学習・シミュレーションし、現場のロボットに展開する流れを加速しています。NVIDIAの「Isaac Sim」を使い、仮想空間、いわゆるデジタルツイン上でAIを鍛えてから現場に持っていく構成です。

つまり、重たい学習やシミュレーションはデータセンター、即時判断が必要な制御はエッジ(MECや組み込みAI)、という役割分担がはっきりしてきました。

これからのAIデータセンターは、チャットAIだけでなく、ロボットや設備を動かす“フィジカルAI”の頭脳として使われる。

そんな使われ方が本格化してきた、というニュースです。

まとめ

今月の記事全体を一言でまとめると、「AI時代のデータセンターが、技術・立地・投資のすべてで大きな転換点に入った」という話です。

まず通信と構成の面では、NTT東日本とブロードバンドタワーがIOWNを使って、東京と北海道のデータセンターを一体化する実証を始めました。これは、距離を意識せずDCを使う時代が現実になりつつある、という象徴的な動きです。

次に半導体ですが、三菱電機の光半導体増産、Rapidusの1.4ナノ、MicronのHBM工場など、AIデータセンターを支える中核部品への投資が一気に加速しています。あわせて、GoogleのTPUをMetaが使う動きも出てきて、NVIDIA一強構造にも変化が見え始めています。

立地の面では、JR九州が災害に強い通信網を活かしたDCを展開し、日鉄興和不動産は九州でハイパースケールDCに参入。さらにSpaceXは、宇宙データセンターという極端な選択肢まで示しています。

一方で投資は拡大する反面、IBMは超巨大DCは採算が合わないと警鐘を鳴らし、中国では稼働率30%のAI DCも出ています。

つまりこれからは、「作れるか」ではなく「どう使い、どう回収するか」が、データセンター競争の最大のテーマになってきた、という状況です。 前回はデータセンターは「戦略」になったというお話をしましたが、今回はそれを裏付けるように「どう使い、どう投資を回収するか」という内容でした。AIの出現によりデータセンターも大きく変貌しつつありますが、新しい形ができつつあるように感じます。